配资平台查询网站

配资平台查询网站

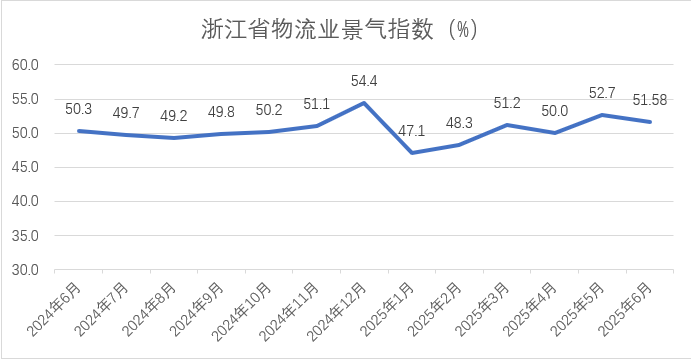

配资平台查询网站2025年6月,浙江省物流业景气指数为51.58%,环比下降1.07个百分点,我省物流业景气指数仍保持在扩张区间运行,行业增长动能有所放缓,总体预期减弱。从分项指标看,除业务量指数、平均库存量指数、设备利用率指数仍保持增长外,其余九项指标环比均有所回落。

01需求表现

业务总量指数环比上升1.69个百分点,至54.94%。物流需求总体保持增长。

1.主流业态结构转变

(1)快运物流指数环比回升1.82个百分点,至51.11%;三方物流指数环比回升4.14个百分点,至50.29%。快运与三方物流因服务灵活性和整合能力更适配当前多样化、规模化物流需求而增长。

(2)零担专线指数环比回落0.12个百分点,至45.38%。零担专线则受市场竞争、需求结构变化影响略显乏力。

2.电商快递需求调整

电商促销后需求调整,快递行业需求增长放缓,快递物流指数回落9.17个百分点,至54.38%;短程配送指数回落0.46个百分点,至50.67%。

3.国际物流高位回落

当前国际物流呈现“国内段向好、国际段承压”的分化态势。

(1)国内段运转高效。集卡运输指数环比回升3.09个百分点,至54.16%;园区港口指数上升3.29个百分点,升至53.5%,其中:宁波港(601018)集装箱吞吐量达454万标准箱,同比增长10.2%。表明我省国际物流国内段的货物集散、转运效率显著提升,整体运转较为顺畅。

(2)国际段面临挑战。受全球海运市场运力过剩及航线需求调整影响,美西航线在前期抢运潮后,大量加班船集中涌入导致运力挤兑、供需失衡,而其他国际航线却出现运力短缺。国际物流指数环比回落2.28个百分点,降至53.79%,国际段供应链效率有所变慢。

从整体衔接来看,我省国际物流国内段高效运转的优势未能充分传导至国际环节,供应链整体效能有待进一步释放。

4.多式联运结构分化

(1)公路运输整体需求转换。公路运输指数环比下降0.92个百分点,至51.18%,快运、集卡业务的好转成为接续快递拉动公路运输的主引擎。

(2)铁路运输发展态势未改。铁路运输指数环比下降5.08个百分点,至52.92%,虽受季节性因素影响有所下降,整体仍处于扩张区间。

(3)水路运输呈上扬态势。水路运输指数环比上升8个百分点,升至57.25%。宁波及各内河支线的海运集装箱量实现增长;舟山江海直达业务的持续增长,推动大宗商品通过水路的运输量显著增加,共同带动水路运输向好发展。

(4)航空运输面临双重压力。航空运输指数环比回落12.5个百分点,至55%。一方面,跨境电商业务疲软拉低了航空货运需求;另一方面,客运回落导致腹舱运力减少,加剧了运力资源紧张的局面,共同影响航空运输表现。

02业务预期

1.新订单指数回落

新订单指数较上月回落1.8个百分点,为53.2%。海外客户前期补货后短期内需求减弱,观望情绪浓厚,市场需求有所下降。

2.投资规模放缓

固定资产投资完成额指数环比回落1.03个百分点,至51.38%。短期需求回落,使得企业对投资回报预期降低,投资意愿减弱。

3.就业规模收缩

从业人员指数环比下降1.91个百分点,至48.84%。新订单预期减少使得企业用工需求降低;企业为应对投资放缓、成本上升等压力,采取了裁员或减少招聘的措施,导致就业规模出现收缩。

4.未来预期谨慎乐观

从业活动预期指数回落3.21个百分点,至50.29%。尽管当前市场面临诸多挑战,整体预期较为审慎,但行业对下半年经济形势好转、需求回升仍保持一定信心。

03库存走势

物流行业平均库存量指数回升1.78个百分点,至49.66%,仍在收缩区间运行。库存周转次数指数环比回落0.35个百分点,至49.65%。制造业库存消化节奏减慢,货物暂存周期延长,但库存水平整体仍处于收缩状态。下游提货节奏减慢,制造业企业因资金周转压力缩减采购频次,货物在库停留时间延长,出入库流转速度放缓,库存周转效率下降。

04经营动态

1.服务价格低位回落

物流服务价格指数环比回落3.11个百分点,至45.64%,仍处于荣枯线下收缩区间。受市场竞争加剧影响,企业为争夺订单竞相压价;同时需求增长放缓,议价能力减弱,导致价格持续在收缩区间下行。

2.主营成本持续承压

主营业务成本指数环比回落1.55个百分点,至53.2%。尽管从业人员收缩削减部分人工成本,但燃油价格波动上行、场地租赁费用居高不下,成本压力仍未显著缓解。

3.利润空间呈现收缩

业务利润指数环比下降0.82个百分点,至45.93%,仍处于收缩区间低位运行。价格下行、成本高企双重挤压下,还伴随着客户对物流服务要求的不断提高,订单时效延误产生的赔偿、库存积压带来的资金成本等额外消耗,导致盈利空间被严重挤压,物流企业面临微利运营的局面。

4.资金周转压力加大

资金周转率环比下降3.58个百分点,至47.67%。客户回款周期延长,应收账款积压;同时成本刚性支出,企业现金流循环效率下降,资金链承压明显。

05规模分析

1.大型企业

5A级物流企业景气指数下降10.64个百分点,至50.25%,短期需求暴涨后,业务增长趋势放缓,景气度仍稳稳站在扩张区间内;4A级物流企业景气指数微降1.69个百分点,至53.62%。持续位于扩张区间且景气度相对较高。作为行业资源整合的核心力量,大型企业虽面临市场需求调整、短期业务扩张速度放缓等压力,但其规模效应、网络布局、运营能力等优势仍在。

2.中型企业

3A级物流企业景气指数小幅回落0.18个百分点,至49.36%。市场主体处于弱景气区间临界点附近,在需求端调整背景下,面临存量竞争加剧的挑战。但3A企业作为行业中连接上下游、覆盖细分场景的重要力量,拥有区域深耕优势与灵活响应能力,仍是其应对市场波动的重要依托。

3.小微企业

2A级物流企业景气指数下降1.89个百分点,至47.5%,延续收缩态势;1A级物流企业景气指数回升9.85个百分点,至50%,成功进入扩张区间。小微主体分化明显,部分小微主体经营压力增加,但也有些企业抓住短期市场机会,凭借灵活的经营模式实现了业务突破。虽受规模和资源等因素限制,小微物流企业仍面临不少挑战,但其释放出的短期活力表明行业韧性依然较强。

06区域情况

各地市物流运行情况有所分化,其中:金华以57.2%位居全省首位,杭州53.57%、宁波50.89%、舟山51.34%、温州50.71%、仍在荣枯线上运行,行业景气度保持增长,核心城市的物流枢纽地位进一步凸显,区域物流发展呈现“头部引领”的格局。

嘉兴48.34%、绍兴49.83%、台州48.29%、湖州46.73%、衢州47.31%、丽水45.23%,处于荣枯线下收缩运行,这些地市物流行业整体景气度偏弱,主要原因是,部分城市依赖传统制造业,面临订单收缩、库存周转放缓等影响,直接拖累物流需求。

07总结研判

当前我省物流业虽保持整体扩张,但增长动能趋缓,内部结构分化明显,折射出物流需求正从规模扩张向质量竞争转型。其中,国内与国际段衔接存在错配,凸显内外供应链协同仍有短板;行业投资与就业规模增长均有所回落,预期转弱迹象显现。企业经营压力加大,利润与资金周转承压,中小企业生存空间持续受挤压。

针对上述情况,企业可围绕以下方向寻求突破:

一是聚焦物流需求变化,提供更具柔性化的供应链物流解决方案,以适配市场转型趋势;

二是严控可变成本,通过灵活调整用工模式与燃油采购策略,缓解资金周转压力;

三是中小企业加强与核心枢纽的联动,借助资源共享减轻竞争压力,提升生存韧性;

四是头部企业构建合理生态,适度让利以避免恶性内卷,带动区域协同发展,形成行业良性循环。

浙江省物流协会

提供信息|企业评价|牵线搭桥|教育培训|咨询服务

货畅其流,物尽其用

点击名片关注我们

微信号|wlzx5256

网址|www.zjwlcg.org/

联系方式|0571-87156835配资平台查询网站

广升网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯